(来源:百度搜索)

在茶行业的激烈竞争中,八马茶业历经波折,积极谋求上市。然而,从其年报和招股书数据来看,八马茶业正面临着诸多严峻挑战,尤其是在单店业绩和门店扩张方面的瓶颈愈发明显,同时在年轻化进程中也困难重重。

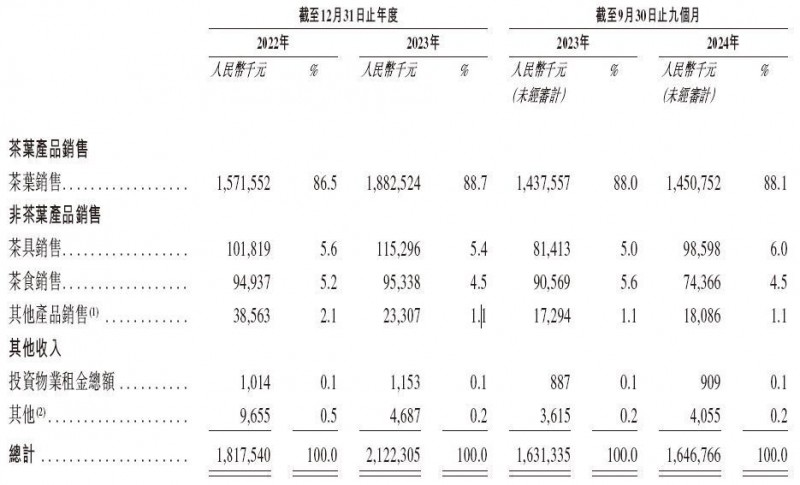

八马茶业以加盟模式为主进行市场拓展,截至 2024 年 9 月末,其 3498 家线下门店中,加盟店高达 3224 家,占比达 92.1% 。这种模式虽助力其门店数量快速增长,但从单店业绩数据来看,情况不容乐观。2022 年至 2024 年前三季度,加盟商单店平均采购额分别为 35.36 万元、35.13 万元和 25.37 万元,呈现出下滑趋势。这直接影响了公司向加盟商销售的收入,2024 年前三季度该部分收入仅微增 0.2% 。以全年收入与年末门店数简单估算,2022 年至 2024 年前 9 个月,八马茶业单店收入分别为 44.69 万元、44.21 万元、31.16 万元 ,2024 年前三季度单店收入大幅下滑。这表明八马茶业单店创造营收的能力在减弱,难以依靠单店实现业绩的有效提升。

(来源:八马茶业招股书)

曾经,八马茶业凭借加盟模式的强劲驱动力,实现了门店数量的爆发式增长,在行业内迅速铺开规模。然而近年来,这一增长态势已明显放缓,扩张动能持续减弱。数据显示,2024年前三季度,八马茶业新增加盟店仅170家,按此趋势全年预计约227家,较2023年的475家出现大幅下滑。

(来源:八马茶业招股书)

同时,八马茶业瞄准下沉市场,三线及其他城市门店数量占比为 39.3%。然而,在高线城市都面临增长乏力的情况下,在消费能力相对较弱的下沉市场销售 “高端茶”,其效果有待观察。若持续扩充加盟店体系,加盟商的店均收入可能进一步下滑,进而影响加盟商的积极性和忠诚度,严重制约门店扩张的可持续性。

八马茶业并非独自在茶行业的赛道上奔跑,华祥苑、大益等强劲对手也在积极进行战略扩张。华祥苑不断优化产品结构,提升品牌形象,加大市场推广力度,在全国范围内积极布局门店,与八马茶业在中高端市场形成了直接竞争。大益则凭借其深厚的品牌底蕴和强大的产品研发能力,在普洱茶市场占据重要地位,并且不断拓展产品线,向其他茶类领域进军,同样给八马茶业带来了巨大的竞争压力。整个茶行业的竞争愈发激烈,市场份额的争夺进入白热化阶段,这对于八马茶业的发展形成了外部阻碍,无论是在新门店的拓展,还是单店业绩的提升上,都面临着竞争对手的强力挑战。

当 Z 世代成为消费市场的主力军,茶行业的战场早已悄然转移。但八马茶业似乎还停留在传统茶礼的舒适区,与年轻人的审美趣味隔着一道无形的墙。多年来深耕 "商政礼节茶" 的定位,让其产品自带严肃的商务基因,而年轻一代更偏爱喜茶、奈雪那些带着奶盖香气和潮流标签的新茶饮 —— 就像更喜欢街头巷尾的活力小调,而非宴会厅里的古典乐章。

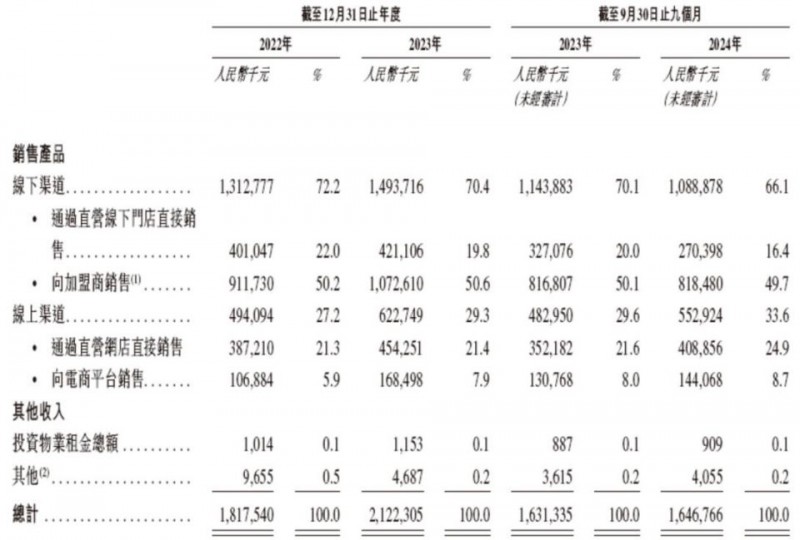

2022 年起,八马也曾想过叩开年轻市场的大门,推出 "小马茶趣" 等年轻化子品牌,可惜这些尝试如同投入湖面的石子,只泛起短暂涟漪。如今在各大电商平台搜索,已难觅相关产品的踪迹,仿佛一场未完成的青春冒险。招股书里的线上收入占比虽从 2022 年的 27.2% 爬升至 2024 年前三季度的 33.6%,但这些数字背后,有多少是年轻人的贡献仍是未知数。在新茶饮品牌用社交属性和颜值经济圈粉无数的当下,八马若不能真正读懂年轻人的味蕾与情怀,恐怕只能在日益年轻化的市场中,眼睁睁看着增长的机会溜走,资本市场的估值天花板也终将难以突破。

八马茶业在上市的征程中,单店业绩与门店扩张的瓶颈,以及激烈的行业竞争和年轻化转型的困难,都如同重重山峦横亘在其发展道路上。如何突破这些困境,是八马茶业实现可持续发展仍待解决的问题。